Ho già scritto del rischio di...

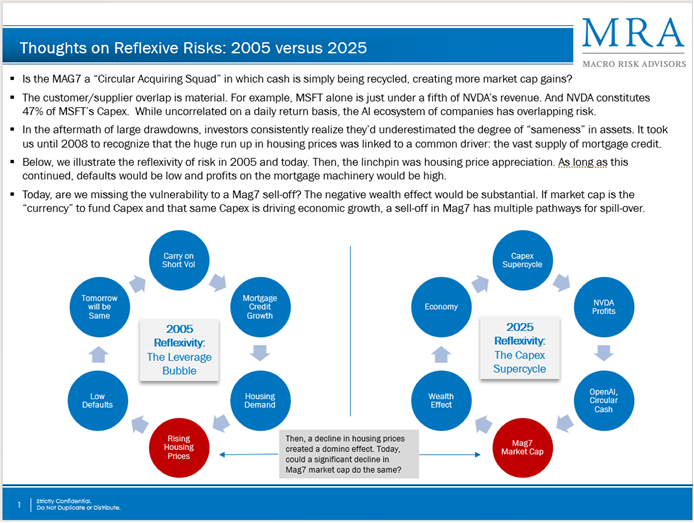

una concentrazione ristretta, della leva finanziaria e dell'autocompiacimento più volte su Mag 7. La dipendenza da questo per continuare a fare festa come nel 1999 fino a notte fonda è importante. È diverso dalla bolla tecnologica, e alcuni diranno che i leader di oggi guadagnano un sacco di soldi e non sono sopravvalutati come nel 1999. Sono tutti scambiati a multipli elevati individualmente, con un'espansione dei multipli che richiede più E nell'equazione del PE. Il rischio è ben delineato da Dean Curnutt, fondatore di Macro Risk Advisors. Confronta la dipendenza della bolla immobiliare dall'aumento dei prezzi delle case con l'aumento della capitalizzazione di mercato di Mag 7.

Nota esplicativa Macro – Rischi Riflessivi: 2005 vs 2025

Negli anni che precedettero la crisi del 2008, il mercato immobiliare statunitense fu sostenuto da un meccanismo “riflessivo”: l’aumento dei prezzi delle case alimentava l'espansione del credito, sostenendo la domanda e generando ulteriori rialzi. Il sistema sembrava solido fino al momento della svolta — quando il rallentamento dei prezzi invertì la dinamica e innescò un deleveraging rapido e doloroso.

Oggi alcuni analisti evidenziano un possibile parallelo, non nel mercato immobiliare ma nel comparto tecnologico. La forte concentrazione delle performance di mercato nelle mega-cap tech (MAG7) e il massiccio ciclo di investimenti in infrastruttura AI e capex tecnologico possono configurare un nuovo schema riflessivo.

In sintesi:

- Profitti elevati delle big tech →

- rialzo delle capitalizzazioni →

- utilizzo del valore di mercato per finanziare nuovi investimenti (Capex/AI) →

- effetti positivi su economia reale e wealth effect →

- ulteriore supporto ai multipli e alla domanda per asset tecnologici.

Questa dinamica ha contribuito in modo significativo a sostenere sia mercati finanziari che spesa corporate. Al contempo, crea una dipendenza crescente da un ristretto numero di leader tecnologici e dalla continuità del ciclo di investimenti legati all’AI.

La domanda chiave diventa quindi:

cosa accadrebbe in caso di correzione significativa sulle mega-cap tech?

Un rallentamento del capex AI o un repricing dell’euforia tecnologica potrebbe avere ripercussioni non solo sui mercati, ma anche sull’economia reale, dato il ruolo ormai sistemico di queste aziende.

Non si tratta di prevedere una crisi, bensì di riconoscere che la natura riflessiva dei mercati può amplificare sia i rialzi sia le correzioni. Come nel 2005, l’equilibrio appare solido… finché non cambia la narrativa.

In questo contesto, riteniamo opportuno mantenere:

- esposizione strategica ai trend strutturali (AI, tech quality),

- disciplina nella gestione del rischio e nella diversificazione,

- attenzione a settori e asset reali capaci di offrire equilibrio in scenari di volatilità futura.

Rimaniamo costruttivi nel lungo termine ma vigilanti sulla concentrazione dei driver di mercato, consapevoli che fasi di euforia tecnologica possono presentare opportunità e rischi in egual misura.