Un articolo che consiglio di leggere...

per coloro che vogliono capire quali meccanismi hanno portato il mercato U.S.A. ad essere il King dei Mercati azionari e quali sono i rischi conseguenti.

Sono due essenzialmente:

- inelasticità (a causa dei Fondi Passivi)

- flussi in uscita che rischiano di amplificare il drawdown

la Borsa USA ha 3 cose che le altre non hanno:

1) dal 2006 tutti i soldi dei fondi pensione aziendali vengono, per legge in pratica, dati a Vanguard, State Street e Blackrock che AUTOMATICAMENTE comprano le azioni dell'indice. Come se l'INPS usasse i soldi per comprare azioni

2) il software della pubblicità, della "cloud", delle ricerche google e dell'Intelligenza Artificiale è stato finora un monopolio USA. Lo stesso per i semiconduttori. Lo stesso per gli Iphone

3) da tutto il mondo sono stati investiti 10 o 12mila miliardi nelle azioni USA. Perchè a causa di 1) e di 2) le azioni USA da 20 anni salivano sempre il doppio delle altre

Per questi 3 motivi la borsa USA vale 55mila mld e vale i 2/3 di tutte le borse mondiali

1) significa però che appena la gente che va in pensione aumenta rispetto a chi viene assunto (invecchiamento da una parte e disoccupazione dall'altra) questi flussi diventano negativi e sono automatici

2) la Cina sta minando il monopolio USA nei semiconduttori, negli iphone e nell'intelligenza artificiale e anche nella cloud in Asia e emergenti e poi anche in Europa in futuro

3) se il dollaro comincia a scendere e la borsa USA a sottoperformare le altre poi questi flussi enormi che sono investiti in America si invertono

Se 1 miliardo viene investito in borsa oggi, in America, di quanto aumenta il valore di mercato dell'azione o dell'indice S&P ?

5 MILIARDI (in media secondo gli studi). Una volta era 1 a 1, adesso è 1 a 5

Viceversa, se 1 miliardo viene venduto la borsa cala di 5 miliardi.

Ora, gli esteri hanno messo circa 10mila mld nella borsa USA. Se rimpatriano 5mila mld (per vari motivi, dollaro che cala ad esempio...), l'S&P 500 crolla di 25mila miliardi, cioè del -45%

INELASTICITA' DEL MERCATO ED INVESTIMENTI PASSIVI

(per chi pensa che Vanguard sia lo strumento ideale)

Impatto dei flussi sui prezzi:

Una ricerca di Gabaix e Koijen indica che 1 dollaro di afflussi nei mercati azionari può aumentare il valore aggregato del mercato di 3-8 dollari, superando di gran lunga il rapporto 1:1 atteso nei mercati elastici.

Gabaix e Koijen (2020): Il loro articolo, “The Inelastic Markets Hypothesis,” utilizza variabili strumentali granulari per dimostrare che i flussi spiegano circa il 30% dei movimenti del mercato azionario, con un effetto moltiplicatore di 1 dollaro investito che aumenta il valore di mercato di 5 dollari in media.

Il lavoro di Haddad supporta l'idea che i mercati stiano diventando meno competitivi e più inelastici, con gli investimenti passivi che riducono l'elasticità dei gestori attivi.

Esempi storici: Green cita eventi come il Volmageddon del 2018 (dove ha tratto profitto da un picco di volatilità) e la performance del 2020 delle azioni tecnologiche non profittevoli (ad esempio, il 100% di rendimenti di ARK Invest) come prove dell'inelasticità che guida i rialzi di prezzo.

Ad esempio, quando gli investitori riversano denaro nei fondi indicizzati, questi acquistano azioni in proporzione alla loro capitalizzazione di mercato, gonfiando sproporzionatamente le azioni più grandi (ad esempio, colossi tecnologici come NVIDIA o Apple), indipendentemente dai loro fondamentali. Ciò crea effetti di momentum e gonfia le valutazioni.

L'aumento dei veicoli di investimento passivo come Blackrock, che allocano capitale alle azioni in base alla capitalizzazione di mercato (ad esempio, fondi S&P 500), riduce la capacità del mercato di assorbire i flussi senza significativi cambiamenti di prezzo.

I fondi passivi non aggiustano attivamente le posizioni in base alle valutazioni o ai fondamentali, a differenza dei gestori attivi che potrebbero vendere azioni sopravvalutate. Questa mancanza di discrezionalità aumenta l'inelasticità, poiché ci sono meno partecipanti sensibili ai prezzi per bilanciare i flussi.

Mike Green stima che gli investimenti passivi rappresentino il 40-45% della quota di mercato statunitense, con flussi verso i mercati che sono passivi per oltre il 90%, amplificandone l'impatto.

Cause dell'inelasticità:

Gli investitori istituzionali (ad esempio, fondi pensione) spesso hanno allocazioni fisse in azioni (ad esempio, 70% in azioni), limitando la loro flessibilità nell'aggiustare le posizioni in risposta ai cambiamenti di prezzo.

Il passaggio dalla gestione attiva a quella passiva riduce il numero di partecipanti che possono arbitrare azioni mal prezzate, poiché i fondi passivi sono "prenditori di prezzo" che non valutano i fondamentali.

Mancanza di diversità di mercato: La proliferazione di fondi passivi e target-date ha ridotto la diversità dei partecipanti al mercato, rendendo il mercato meno adattabile alle condizioni mutevoli.

Volatilità amplificata: I mercati inelastici sono soggetti a forti oscillazioni di prezzo, poiché piccoli cambiamenti nei flussi (ad esempio, acquisti o vendite da parte di investitori al dettaglio) possono causare movimenti di prezzo sproporzionati. Ad esempio, Green cita casi come Tesla, dove una domanda inelastica ha portato a aumenti di prezzo esplosivi.

Valutazioni distorte: I prezzi delle azioni riflettono sempre più la dinamica di domanda e offerta piuttosto che i flussi di cassa scontati o i fondamentali economici, sfidando l'Ipotesi dei Mercati Efficienti (EMH).

Rischio di concentrazione: I flussi passivi gonfiano sproporzionatamente le azioni più grandi, portando a una concentrazione di mercato in poche aziende mega-cap, il che può esacerbare i rischi sistemici.

Potenziale di crolli: Durante le fasi di ribasso del mercato, le vendite dettate dal panico da parte delle famiglie (che guidano gran parte dei flussi) possono innescare forti cali, poiché i fondi passivi non forniscono liquidità per stabilizzare i prezzi.

Impatto specifico sulle azioni tecnologiche:

Green sostiene che le forti performance delle azioni tecnologiche siano in parte dovute all'inelasticità. Il peso elevato dei colossi tecnologici negli indici come l'S&P 500 fa sì che i flussi passivi si dirigano sproporzionatamente verso queste azioni, spingendo i prezzi oltre quanto giustificato dai fondamentali. Tuttavia, riconosce che il successo delle tech è anche guidato da vera innovazione e crescita, suggerendo una combinazione di entrambi i fattori.

Green avverte che un'elevata quota di mercato passivo (vicina al 50%) potrebbe portare a un comportamento di prezzo discontinuo, dove i mercati diventano instabili e soggetti a volatilità estrema o crolli.

La dominanza degli investimenti passivi distorce l'allocazione del capitale, favorendo le grandi aziende rispetto alle piccole, potenzialmente soffocando l'innovazione e il dinamismo economico.

Green suggerisce di ripensare le definizioni di investimento passivo e incoraggia la gestione attiva per sfruttare le opportunità in azioni mal prezzate. Propone anche cambiamenti politici per affrontare i problemi strutturali del mercato.

--------------------------------------------------------------------------------

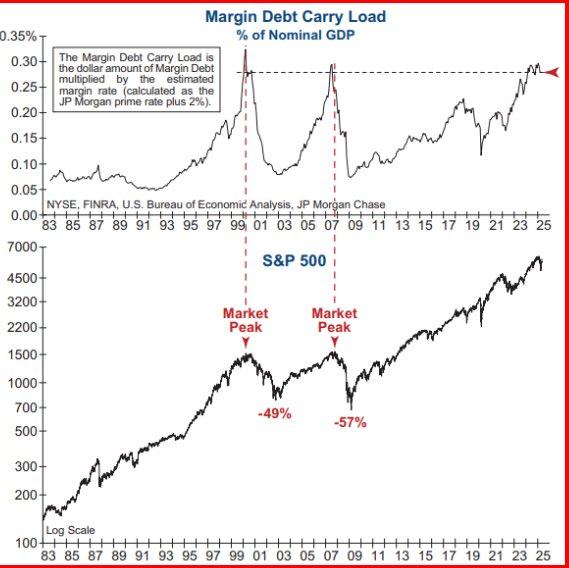

La chart qui sotto non ha alcuna relazione con quanto scritto sopra ma ti ricorda dove si trova il mercato Margin Debt Carry Load rispetto al GDP: in passato è stato un livello dal quale la caduta è stata dolorosa

Ora lo sai e sai che stiamo investendo in un mercato INELASTICO: non dimenticarlo mai!!