Michael Burry ha appena condiviso...

la classifica più importante del decennio. Per la terza volta dalla seconda guerra mondiale, le famiglie americane detengono più ricchezza in azioni che nei tetti sopra le loro teste.

La Federal Reserve conferma: 61,1 trilioni di dollari in azioni. 49,3 trilioni di dollari in immobili. Un divario di 670 punti base. Le ultime due volte che è successo?

Il mercato è sceso del 48%.

Il mercato è sceso del 49%.

Entrambi hanno preceduto mercati ribassisti pluriennali che hanno distrutto una generazione di ricchezza. I numeri odierni sono peggiori di entrambi.

Rapporto CAPE di Shiller: 40. Il secondo più alto degli ultimi 150 anni.

Top 10 titoli: 39,1% dell'S&P 500. La concentrazione più alta mai registrata. Superiore al 1929. Superiore al picco delle dot-com.

Fondi passivi: 52% di tutti gli asset azionari. Un mercato che non sa più come valutare il rischio.

Insolvenze nel settore immobiliare commerciale: 7,26%. Settore uffici: 11,68%. Oltre 1.000 miliardi di dollari in prestiti in scadenza nel 2026 che non possono essere rifinanziati ai tassi attuali.

L'uomo che ha venduto allo scoperto il mercato immobiliare del 2008 e ha ottenuto un rendimento del 489% mentre Wall Street crollava, ora detiene 912 milioni di dollari in put su Palantir e 186 milioni di dollari su Nvidia.

Ha chiamato la sua newsletter "Cassandra Unchained", in onore della profetessa condannata a dire una verità a cui nessuno crede.

Il segnale di crossover è stato attivato. La questione non è se si verifichi una inversione. La domanda è se sarai posizionato quando ciò accadrà.

La storia non si ripete. Ma fa rima.

E questo verso suona inquietantemente familiare.

Se vuoi essere costantemente informato di cio' che sta per accadere fai un abbonato di prova di 3 giorni e poi inizia con 1 mese....

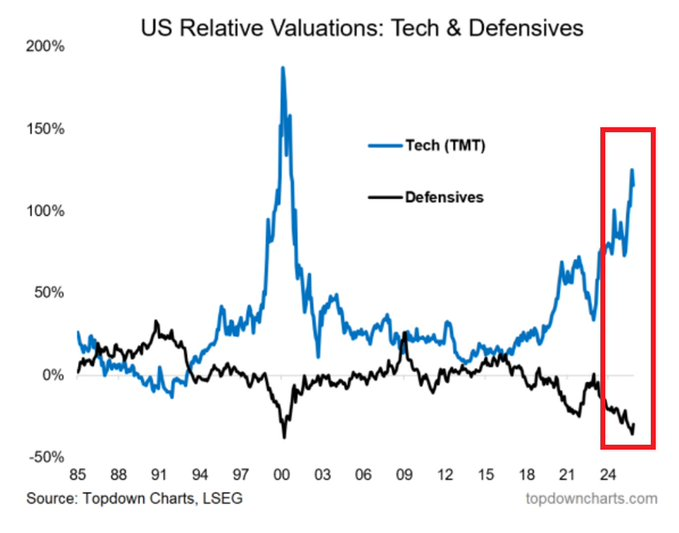

Un esempio?

Il divario di valutazione più ampio dalla bolla delle dot-com del 2000:

I titoli tecnologici statunitensi sono ora scambiati al premio di valutazione più alto rispetto ai titoli difensivi dai tempi del picco delle Dot-Com.

Raramente è stato così economico possedere servizi di pubblica utilità o beni di consumo di base rispetto alla tecnologia.