Continuo nella selezione...

delle stocks cinesi da mettere sotto osservazione. E' la volta di

NIO (NYSE: NIO; HK: 9866), con una analisi con taglio da analista.

NIO è un equity ad alto beta sul tema EV cinese: asset-heavy, cash-hungry, ma con differenziazione reale (BaaS/swap). Per un portafoglio orientato al growth, ha senso come posizione tattica/call opzionale su esecuzione 2025–26, bilanciata da rigida gestione del rischio (diluizione e margini sotto controllo).

Modello di business

- Premium EV + infrastruttura proprietaria: vende BEV a marchio NIO e i sub-brand ONVO (L60) per il mass-market e Firefly per le city-car europee. Pilastro distintivo: Battery-as-a-Service (BaaS) con battery swap rapido, che separa il prezzo dell’auto dal pacco batteria e genera ricavi ricorrenti.

- Rete energia: a fine feb. 2025 ~3.200 stazioni di Power Swap e ~4.395 stazioni di ricarica, con >67 mln di swap cumulati (moat operativo, ma capex-intensivo).

Traiettorie operative recenti

- Volumi: 2024 chiuso con 221.970 consegne (+38,7% a/a); dicembre 2024 a 31.138 unità. Nel 2Q25 NIO ha comunicato ulteriori progressi, ma resta dietro ai leader cinesi.

- Lancio ONVO L60: presentato 19/09/2024, consegne iniziate 28/09/2024; serve ad attaccare il segmento Model Y con prezzo aggressivo sotto batteria a noleggio.

Finanza

- Margini / perdite: margine lordo 2024 9,9% (vs 5,5% nel 2023); perdita netta 2024 RMB 22,7 mld (~US$3,1 mld). ir.nio.com+1

- Cassa & funding: dopo l’iniezione di CYVN (Abu Dhabi) da US$2,2 mld nel 2023, NIO ha continuato a finanziarsi; set 2025 annuncia aumento di capitale da ~US$1 mld (diluitivo). Consenso sell-side vede FCF positivo nel 2026 se l’azienda scala e riduce capex. Reuters+2MarketWatch+2

Strategia 2025

- Diffusione multi-brand e partnership distributive in Europa; Firefly per i segmenti entry (roll-out Q3-Q4 2025), con forte sensibilità a dazi/tariffe UE. Reuters+1

Tesi d’investimento (opinione)

- Bull case: il moat infrastrutturale (swap) + brand premium + mix più accessibile (ONVO/Firefly) possono spingere volumi e operating leverage; se i volumi medi >25–30k/mese e il gross margin >15%, il break-even operativo diventa plausibile a orizzonte 2026–27 (in linea con view sell-side sul FCF). Barron's

- Bear case: price war in Cina, capex elevato per la rete energetica, execution europea (reti vendita/assistenza), diluizione azionaria ricorrente e rischio regolatorio (dazi) possono ritardare la redditività. Gli ultimi aumenti di capitale confermano la dipendenza dal mercato. MarketWatch

Catalizzatori

- Ramp-up ONVO L60 e debutto Firefly in EU; nuove licenze tecnologia/energy (royalties) e densificazione rete swap (target >4.000 stazioni). CnEVPost+1

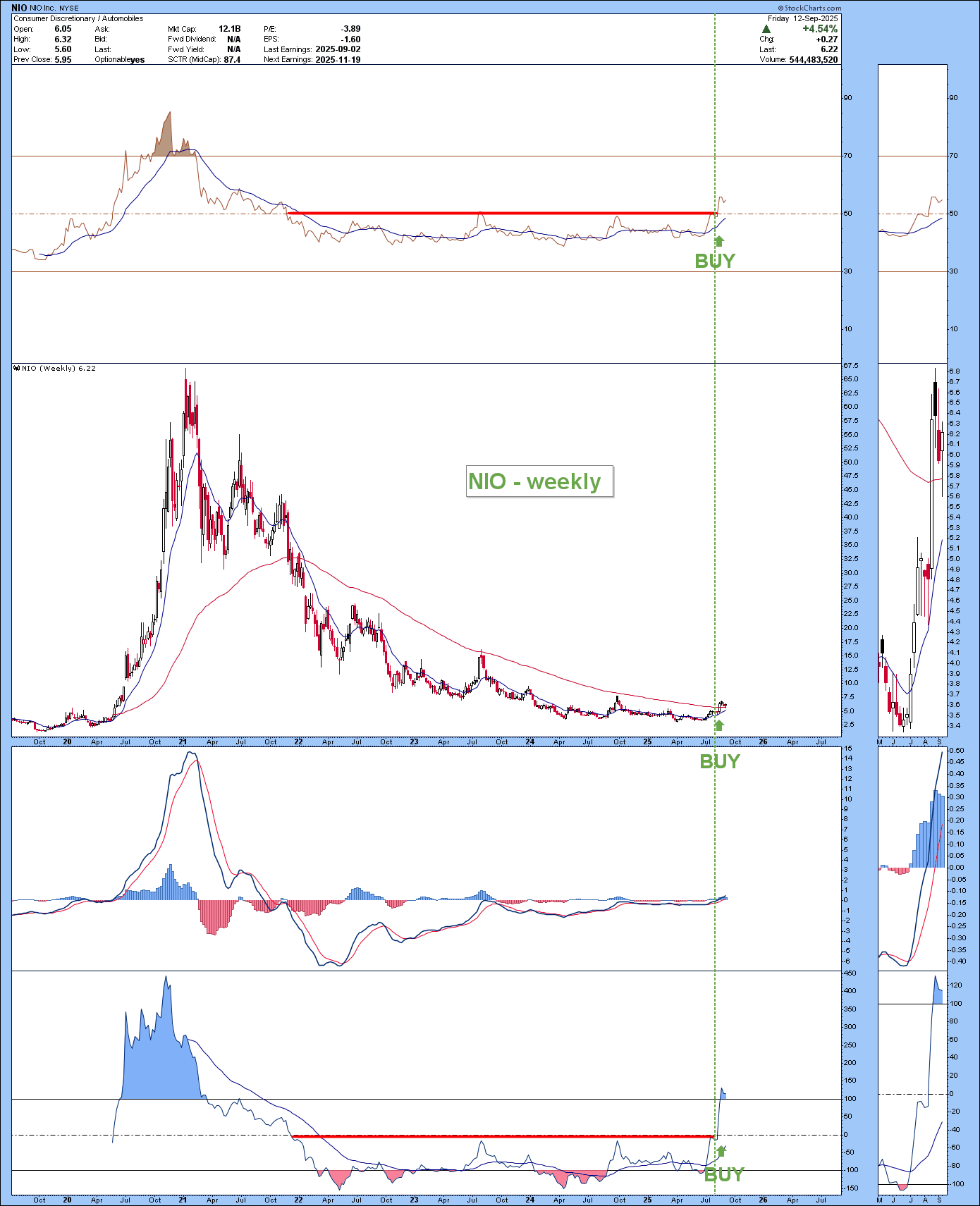

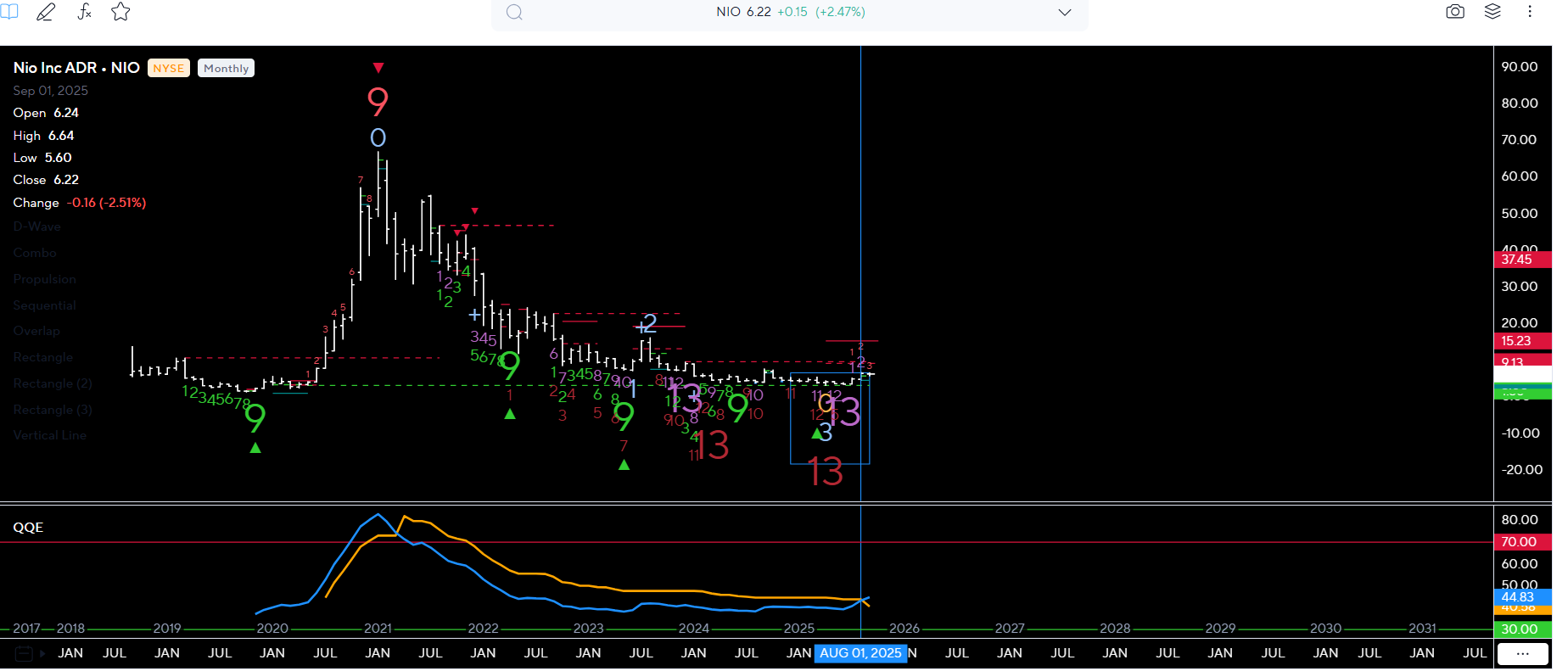

Chart discrezionale = recente segnale di BUY di lungo periodo

Chart DeMark mensile

- 1) BUY sequential 13 + Buy Combo 13

- 2) questa volta con il QQE in bullish mode

QUANCUNO DICEVA "BUY LOW, SELL HIGH"

QUESTA E' UNA DI QUELLE SITUAZIONI!