Ci sono situazioni che sono oggettivamente...

esagerate e in questei casi la confusione è altissima.

Vediamo qualche esagerazione:

- 1) Il Parallelo Storico (Cisco vs NVIDIA): Esiste una preoccupazione strutturale che NVIDIA stia ricalcando il percorso di Cisco nel 2000. Entrambe, nel loro periodo d'oro, sono state viste come i fornitori indispensabili di infrastrutture (Internet allora, AI oggi), ma Cisco subì un crollo del 90% da cui non si è mai ripresa pienamente.

In sintesi: Non siamo di fronte a una semplice ripetizione del crash del 2000, ma a una versione amplificata da una leva finanziaria maggiore e da una pericolosa concentrazione di capitali in pochi titoli dominanti.

- Concentrazione Estrema: A differenza del passato, la salute del mercato azionario attuale dipende in modo sproporzionato dai "Magnifici 7", che pesano per il 30% dell'S&P 500. Un fallimento del settore AI avrebbe quindi un effetto domino immediato sull'intero indice.

- Il Paradosso dei Rendimenti: Nonostante investimenti massicci (stimati in $600 miliardi entro il 2026), mancano prove concrete di profitti reali derivanti dall'intelligenza artificiale. Se giganti come Google e Microsoft non vedranno ritorni rapidi, taglieranno gli ordini, innescando il crollo dei fornitori di hardware come NVIDIA.

********************************************************************

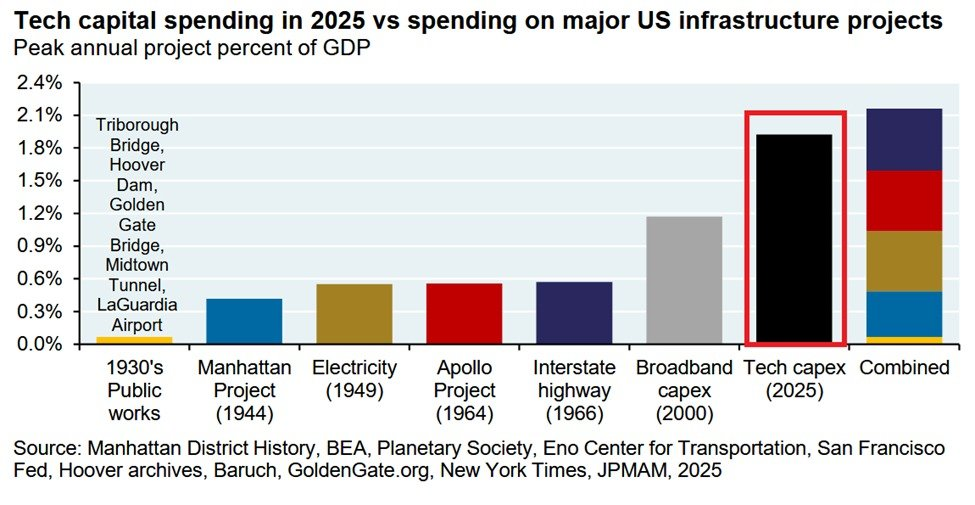

- 2) La spesa in conto capitale per l'Intelligenza Artificiale in USA è maggiore DELLA SOMMA di tutti i progetti pubblici degli anni '30 di Roosevelt

+ Progetto Manhattan delle atomiche

+ Progetto Apollo per la Luna

+ l'internet e banda larga del 1999-2001

+ Costruzione delle autostrade USA degli anni '60

Nel grafico però non lo vedi bene perchè mostra solo la spesa del 2025 che era 450 mld cioè 1,7% del Pil, ma nel 2026 è sui 600 mld, nel 2027 è prevista sui 740 mld e poi le stime sono che sale fino a 1,000 mld.

Le altre mega ondate di investimenti duravano due o tre anni. Per l'IA ci sono impegni di spesa che arrivano al 2028 e oltre e sono maggiori ogni anno.

********************************************************************

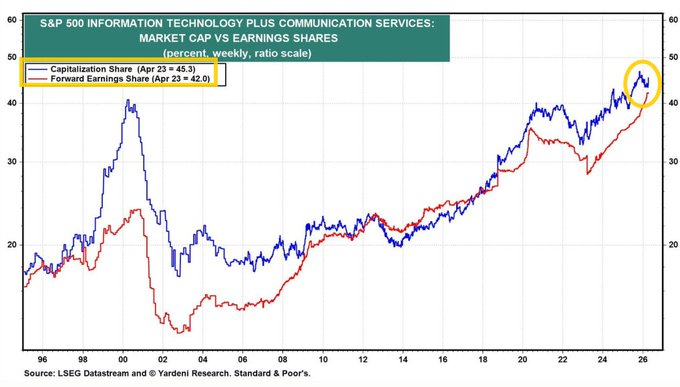

- 3) Cosa dice Yardeni (analista top)

Yardeni: Il 7 dicembre 2025 abbiamo ridotto i settori dell'Information Technology e dei Communication Services dell'S&P 500 da sovrappeso a peso di mercato. L'abbiamo fatto perché i due settori insieme rappresentavano il 45% della capitalizzazione di mercato dell'S&P 500 (grafico). Eravamo anche preoccupati per le crescenti incertezze riguardo al tasso di rendimento sugli enormi investimenti in AI degli hyperscaler.

Da allora, gli investitori hanno concluso che gli hyperscaler sono anche aziende di semiconduttori redditizie. Amazon, Google e Tesla si stanno muovendo in quella direzione da un po'. Le incertezze sull'AI sono state represse dai ricavi forward record dei due settori, che insieme rappresentano una quota record del 42% dei ricavi forward dell'S&P 500.

In ogni caso, manteniamo il nostro consiglio di portare i due settori a peso di mercato semplicemente perché crediamo ancora nella diversificazione tra i settori. È molto più facile sovrappesare l'Energia (come abbiamo raccomandato il 20 aprile), che rappresenta solo il 3,3% della capitalizzazione di mercato dell'S&P 500.

***********************************************************************

- 5) le Magnifiche 7 sono poco mosse rispetto a Ottobre 2025: la performance si continua a spostare da un sotto-settore all'altro del Tech. Chi possiede ETF o Fondi non vede performance perchè sono pieni delle Magnifiche 7 e da quelle stocks non si muovono!!

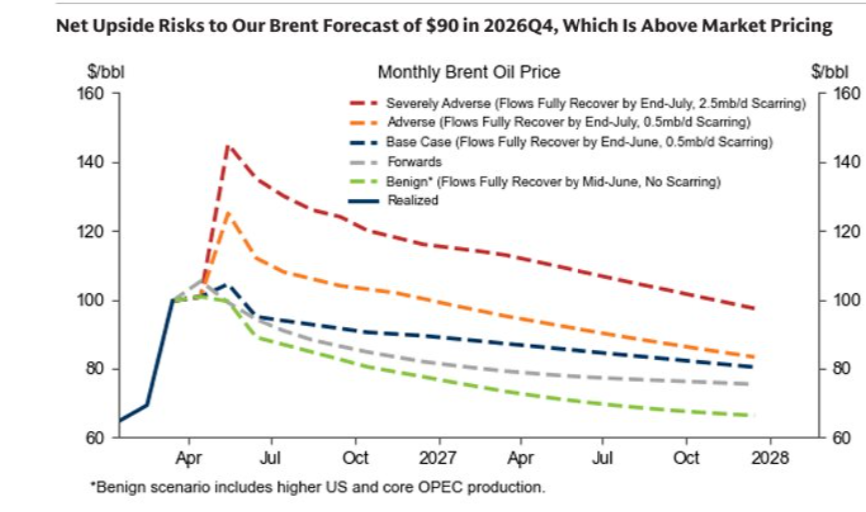

- 6) Petrolio: L'ombra dello Stretto di Hormuz e le stime di Goldman Sachs

Il mercato energetico è appeso a un filo, o meglio, a uno stretto. Le recenti analisi di Goldman Sachs delineano scenari molto precisi sull’impatto di un’eventuale chiusura dello Stretto di Hormuz sul prezzo del greggio, ma i dati suggeriscono conclusioni ancora più allarmanti di quelle esplicitate.

I tre scenari di Goldman Sachs

- Riapertura Lampo: Se lo stretto venisse riaperto entro pochi giorni con un ritorno alla normalità per fine giugno, l'impatto sarebbe contenuto: un lieve aumento temporaneo seguito da una fase di declino dei prezzi.

- Chiusura di 30 giorni: Se il blocco dovesse durare un mese (riapertura a fine luglio), la musica cambierebbe drasticamente. In questo caso, il greggio passerebbe rapidamente da 100$ a 140$ al barile, prima di stabilizzarsi.

- L'Innominabile (Oltre i due mesi): Sebbene Goldman non consideri "realistico" uno scenario in cui Hormuz rimanga chiuso oltre luglio, le proiezioni geometriche parlano chiaro. Se un solo mese di stop porta il prezzo a 140$, un blocco prolungato di due mesi potrebbe spingere il petrolio verso la soglia psicologica dei 200$.

Perché la stima potrebbe essere ottimistica

Il fatto che Goldman Sachs non includa una chiusura prolungata nei suoi modelli ufficiali indica la volontà di non alimentare il panico, ma la pendenza del grafico è inequivocabile: ogni settimana di chiusura extra non aggiunge valore in modo lineare, ma esponenziale.

Il punto critico: Il mercato non sta prezzando l'eventualità di un blocco di lungo periodo. Se la via d'acqua più strategica al mondo dovesse restare sigillata per l'intera estate, ci troveremmo di fronte a uno shock energetico senza precedenti nell'era moderna.

*****************************************************************

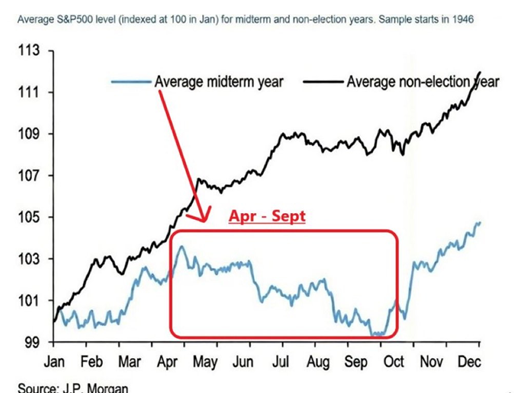

- 7) il 2026 seguirà il tradizionale anno del Mid-Term Presidenziale U.S.A.? se lo dovesse fare inutile sorprendersi se il miglior BUY sarà a settembre/Ottobre....